Il tuo piano d'accumulo

Come trasformare il risparmio in patrimonio: il tuo piano d'accumulo consapevole

Da risparmiatore a investitore: il metodo PAC consapevole per costruire un patrimonio con i tuoi risparmi mensili

Se sei in una di queste due situazioni, sei nel posto giusto

1) Non hai ancora iniziato un PAC

- Risparmi ogni mese, ma senza un metodo

- Pensi che investire sia troppo difficile e che si debba leggere continuamente notizie di borsa

- Vorresti iniziare ma hai paura di perdere soldi, quindi li lasci sul conto

2) Hai già un PAC, ma non un PAC consapevole

- Hai un PAC con la tua banca e non sai in quali fondi stai investendo

- Hai comprato qualche ETF in base a ciò che hai sentito o letto online, ma non sai se hai preso le scelte giuste

- Saresti molto a disagio se i mercati scendessero del 20/30%

Il simulatore del tuo piano d'accumulo

Simula il tuo piano d’accumulo personalizzando i dati.

Niente costi nascosti.

Niente commissioni ai livelli bancari.

Solo trasparenza sui costi e consapevolezza sul piano.

Il Vero Costo del PAC

Confronta un PAC bancario e un PAC in ETF con parcella di consulenza su un orizzonte personalizzabile. Inserisci il capitale iniziale, le diverse fasi e modifica importi e durate.

Cos'è davvero un piano d'accumulo?

Un PAC non è un investimento di per sé, è una modalità d’investimento.

Puoi investire milioni di euro in un portafoglio di ETF o fare un piano d’accumulo sugli stessi ETF: il PAC è solo un imbuto, una modalità di immissione della liquidità.

La vera discriminante è su cosa facciamo il piano d’accumulo, ossia dove investiamo i risparmi.

Si può modificare l'importo del PAC?

Certo, ma la pianificazione viene fatta per un motivo.

Le vere emergenze possono capitare, e in ogni caso sarai sempre libero di modificare l’importo, sospendere il PAC o addirittura di vendere gli investimenti accantonati nei mesi precedenti.

Se però non parliamo di vere emergenze sarebbe meglio pianificare le variazioni: ad esempio in alcune condizioni, come un forte ribasso di mercato, ha senso aumentare l’importo del piano d’accumulo (per sfruttare quel ribasso).

Questo però deve essere programmato prima, non bisogna decidere sul momento: il piano anti-incendio non si programma quando si vedono le fiamme.

Ma nella pratica come funziona il piano d'accumulo con Fineco?

Pianificheremo la strategia d’investimento, arrivando a definire quanto investire e in quali strumenti.

Dopo aver aperto il conto Fineco imposteremo:

- frequenza di acquisto (una volta al mese, due volte al mese o una volta ogni tre mesi)

- giorni di acquisto

- scenari in cui modificare il PAC

Il piano d’investimento proseguirà in automatico fino ad eventuali modifiche o interruzioni.

È un buon momento per iniziare il PAC?

Il bello del PAC è proprio non doversi chiedere se sia un buon momento per iniziare.

Con il PAC in automatico compri di più quando il mercato scende e di meno quando è alto:

- se investi 1.000€ al mese in un ETF che costa 100€ a quota compri 10 quote

- se quell’ETF scende del 50% e investi lo stesso importo compri 20 quote

“Aspettare un ribasso” è uno degli errori più diffusi tra chi vuole iniziare un PAC: piuttosto si può valutare di creare un PAC intelligente in cui si aumenta l’importo mensile a determinate condizioni, ma “attendere il ribasso” rischia di innescare un circolo vizioso in cui si procrastina a lungo.

Quanto costa il servizio di consulenza per il PAC?

Non ci sono costi nascosti, l’unico costo di servizio è la parcella di consulenza.

Un’unica parcella trasparente: l’unico costo che sosterrai è la parcella di consulenza annua (Fee-Only)

Costi di acquisto inclusi: la parcella copre già interamente le commissioni di compravendita degli ETF sulla piattaforma Fineco. Non ci sono neanche commissioni d’ingresso, come solitamente accade con i PAC: il 100% del tuo denaro va sul mercato fin dal primo giorno

-

Strumenti efficienti: al posto dei soliti fondi dai costi annui del 2/3/4% utilizzeremo principalmente ETF, salvo casi particolari.

I costi di questi strumenti sono mediamente intorno allo 0,15% annuo Interessi allineati al 100%: nei primi anni, i miei guadagni su un piano d’accumulo sono vicini allo zero. Se versi 1.000€ al mese, la mia parcella lorda complessiva il primo anno è di circa 70€, da cui devo scalare tasse, costi strutturali e la quota della parcella che va alla banca

Un investimento reciproco: seleziono i clienti con cui iniziare i PAC, perché sto investendo il mio tempo su un progetto comune di lungo periodo.

Nei primi ann i miei ricavbi saranno irrisori, guadagnerò solo se il tuo patrimonio crescerà nel lungo periodo o se ti troverai bene e mi consiglierai a chi ha già patrimoni importanti. I nostri interessi sono allineati: il mio focus non è su quanto guadagno ora ma sul lungo periodo, esattamente come per il tuo PAC

Se ho già un PAC con la banca di famiglia?

Dipende da come lavora la banca di famiglia!

Se non ti viene richiesta una parcella di consulenza è molto probabile che ti abbiano proposto fondi costosi con commissioni nascoste molto elevate.

Se vuoi possiamo analizzarlo insieme, oppure puoi andare al simulatore qui sopra per vedere un confronto indicativo, lasciando preimpostati i dati.

Perché non comprare un ETF online in autonomia?

Un PAC, specie se gli importi non sono enormi, non è fantascienza, quindi il fai da te si potrebbe anche valutare.

Detto ciò non si può neanche banalizzare a “scegli un ETF a caso e via”.

La scelta di procedere con il fai da te dipende quindi dall’interesse e dalla passione per la materia, oltre che dal tempo a disposizione per studiare i concetti chiave della pianificazione finanziaria.

Ma se gli importi sono ridotti?

Le materie prime di un investimento sono due: tempo e soldi.

Se l’orizzonte temporale è sufficientemente lungo anche piccoli importi possono portare risultati importanti.

Dal simulatore puoi farti una prima idea di quanto sia importante iniziare presto, anche con importi contenuti!

Hai già un PAC?

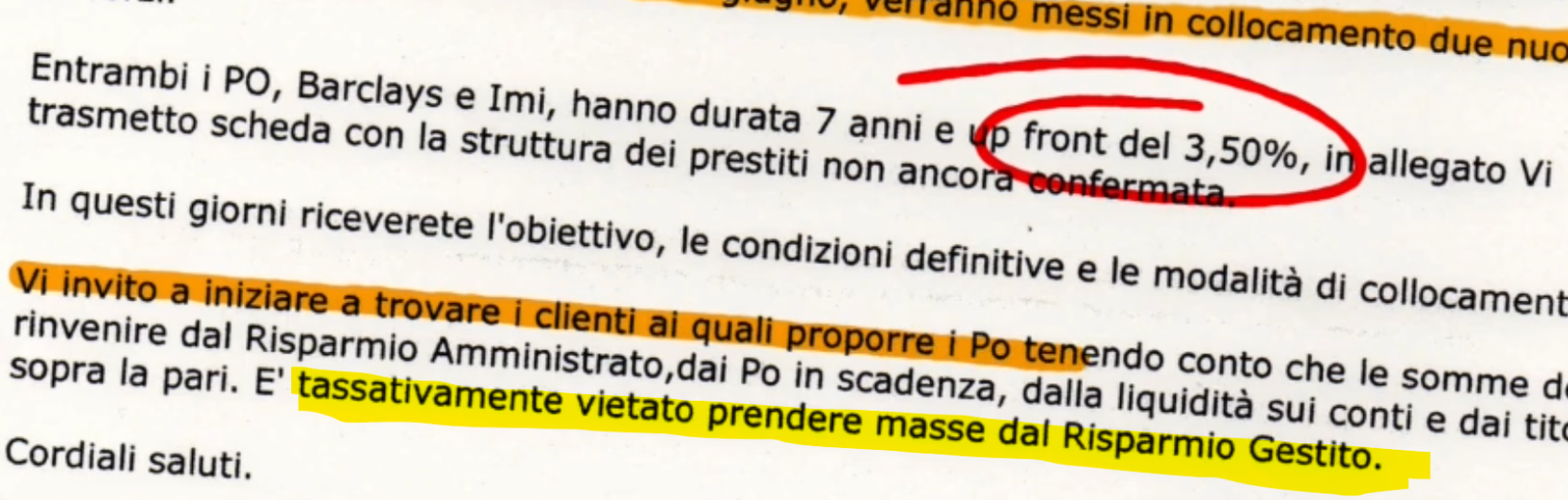

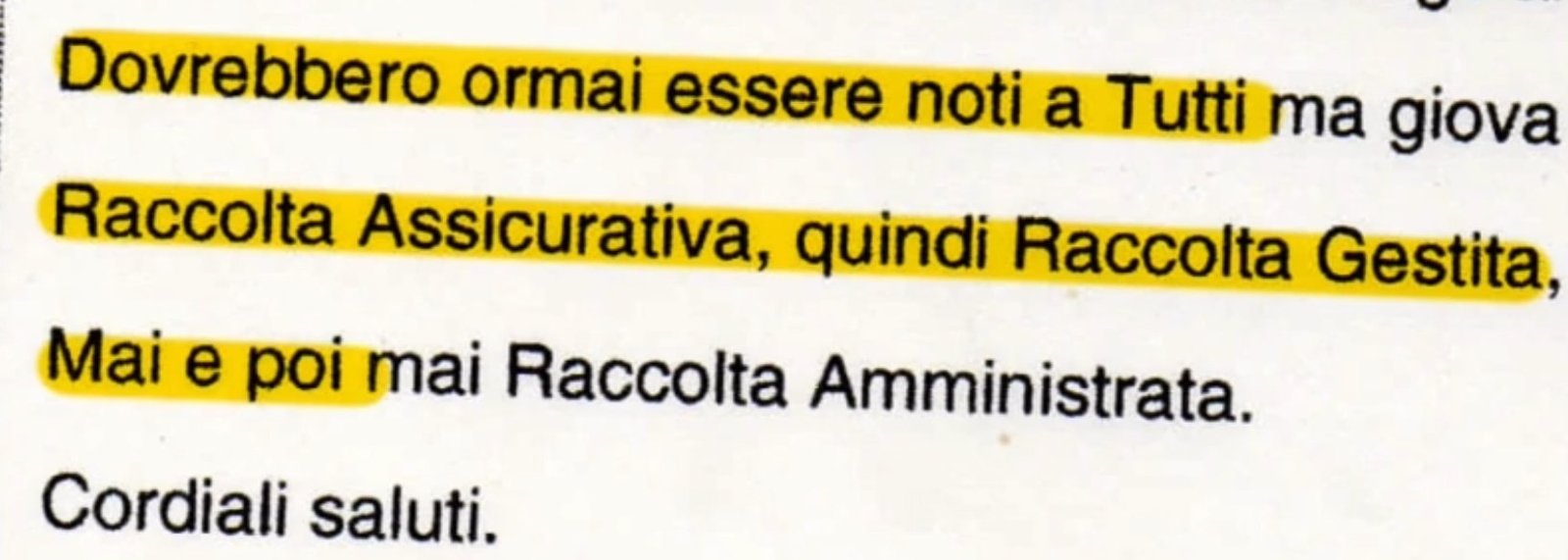

Questo è uno screenshot di una comunicazione interna ad una banca, svelata in un’inchiesta di Report.

In questa inchiesta vengono mostrate le pressioni commerciali subite dai consulenti bancari tradizionali: gli è tassativamente vietato proporre strumenti di risparmio amministrato, come gli ETF.

Gli vengono anche date direttive ferree sui prodotti da proporre, indipendentemente dalle esigenze del cliente.

Prenotando la call potrai anche richiedere il link per la trasmissione completa dell’inchiesta di Report.

Se sei in una di queste due situazioni, sei nel posto giusto

1) Non hai ancora iniziato un PAC

- Risparmi ogni mese, ma senza un metodo

- Pensi che investire sia troppo difficile e che si debba leggere continuamente notizie di borsa

- Vorresti iniziare ma hai paura di perdere soldi, quindi li lasci sul conto

Il più grande rischio del PAC?

Il rischio che devi assolutamente evitare è fare un PAC non consapevole.

Sospendere o abbandonare il PAC nei momenti più delicati ha un impatto duraturo nel tempo.

Il Costo dell'Emotività

Analisi Crollo Covid-19

Simula il comportamento di un portafoglio PAC su un orizzonte di 20 anni, applicando i dati mensili reali dell'S&P 500 durante il crollo pandemico del 2020.

Crollo del -34% in soli 33 giorni. Seguito dal rimbalzo più rapido della storia moderna: +13% solo ad aprile, ritorno ai massimi pre-crisi già ad agosto 2020. Chi è uscito e ha aspettato ha perso la fase più esplosiva della ripresa.

Metodologia: La curva di base pre e post evento utilizza un rendimento lineare lordo del 7% e costi ETF fee-only (TER 0,2% + Parcella 1,1%). Il momento della crisi applica proporzionalmente i rendimenti mensili reali dell'S&P 500 (Fonte: Macrotrends).

Chi sono

Matteo Foti - Consulente Finanziario

Aiuto dirigenti, piccoli imprenditori, famiglie e giovani professionisti a gestire al meglio il proprio patrimonio.

Sono un consulente finanziario abilitato e sono l’autore del libro “Consapevole – prendi il controllo sui tuoi soldi”.

Come partner per offrire il meglio ai miei clienti ho scelto Fineco Private Banking.

-

Laurea in economia bancaria, finanziaria e assicurativa all’ Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

-

Consulente finanziario per FinecoBank S.p.A. e soggetto autorizzato e vigilato da Consob, regolarmente iscritto all’Albo OCF

-

Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi: assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni

-

Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

-

Divulgazione delle basi dell’investimento da oltre 5 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Prenota una call per conoscerci e parlare del tuo PAC.

Che tipo di investitore sei?

Un’analisi del tuo rapporto con rischio e investimenti.

Alla fine riceverai un report personalizzato, senza consigli o proposte commerciali.

Matteo Foti

Milano, Corso Garibaldi 86 | Monza | Carate Brianza

P.IVA 14098820963

Le informazioni contenute nel presente sito internet sono curate dal consulente di riferimento, come Consulente Finanziario abilitato all’offerta fuori sede per FinecoBank S.p.A., e soggetto autorizzato e vigilato da Consob. Queste informazioni non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.

Dove opero:

Monza | Milano | Como | Seregno | Vedano al Lambro | Lissone | Lecco | Varese | Brescia | Bergamo | In tutta Italia tramite videochiamata