Inizia oggi a pensare al tuo domani

Inizia oggi a pensare al domani

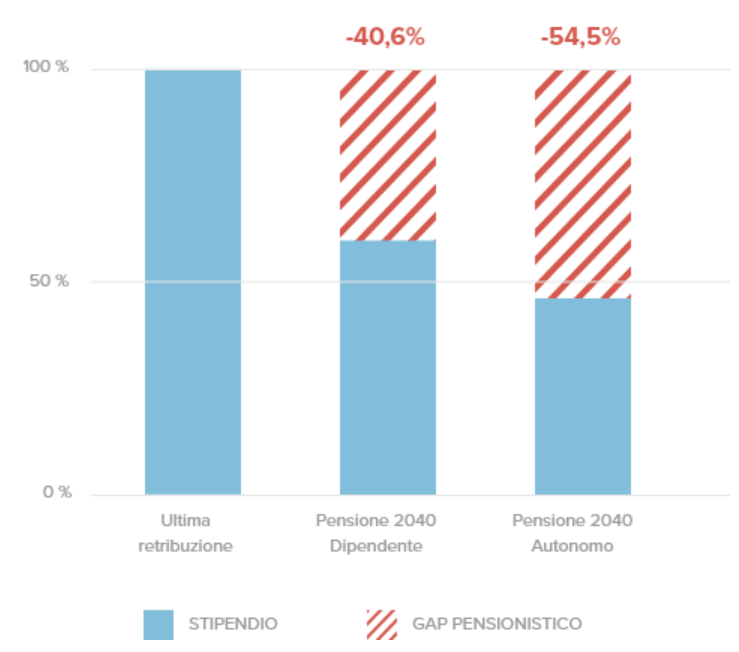

Le stime sono che se vai in pensione nel 2040:

- se sei lavoratore dipendente perderai oltre il 40% rispetto all’ultimo stipendio

- se sei lavoratore autonomo perderai oltre il 50% rispetto all’ultimo reddito (sì, la pensione sarà meno della metà dell’ultimo reddito)

Sono numeri che devono far pensare.

Quando smetti di lavorare hai più tempo libero: se vuoi viaggiare di più, coltivare le tue passioni, o se vuoi portare i tuoi nipoti in vacanza, le spese cresceranno.

Per goderti la pensione devi programmare il tuo futuro.

Scopri come rimediare e risparmiare migliaia di euro di tasse ogni anno

Prepara il tuo futuro

Scopri come vivere un pensionamento sereno, integrando l'insufficiente pensione pubblica

Scopri come vivere un pensionamento sereno, integrando l'insufficiente pensione pubblica

Immagina di arrivare al fatidico momento in cui smetti di lavorare: più tempo libero, più viaggi, più esperienze, qualche gita fuori porta con i tuoi amici o i tuoi nipoti.

C’è solo un problema: la pensione è circa la metà del tuo ultimo reddito e tutte queste attività costano soldi.

Aumento delle spese e riduzione delle entrate non vanno d’accordo: un buon piano finanziario serve anche ad integrare la pensione pubblica, e i fondi pensione sono uno degli strumenti da utilizzare in quest’ottica, grazie a delle consistenti agevolazioni fiscali.

Come ricevere un aumento di stipendio fiscalmente efficiente con il fondo pensione

Come ricevere un aumento di stipendio fiscalmente efficiente con il fondo pensione

Con i fondi pensione di categoria spesso hai diritto al contributo datoriale:

- tu versi una piccola parte della tua RAL (che andrà in deduzione fiscale)

- il datore di lavoro deve versare nel tuo fondo pensione un minimo stabilito dalla legge

Un esempio pratico: il dirigente industriale

Se versi nel fondo pensione di categoria dei dirigenti industriali il 2% della tua RAL, il datore di lavoro verserà il 4% della RAL (con un minimo annuo di 4.800€), più un altro 2% della RAL: stai ricevendo un aumento di almeno 6.000€ annui.

Però il fondo di categoria ha dei limiti: scopri come unire i vantaggi di un fondo pensione di categoria ai vantaggi dei migliori fondi pensione aperti – scarica la guida gratuita.

Vantaggi fiscali concreti

Vantaggi fiscali concreti

Uno strumento efficiente per pagare meno tasse

- Deducibilità dei versamenti fino a 5.164,57€ all’anno

- Tassazione agevolata sui rendimenti

- Esenzione dall’imposta di bollo

- Esenzione dall’imposta di successione

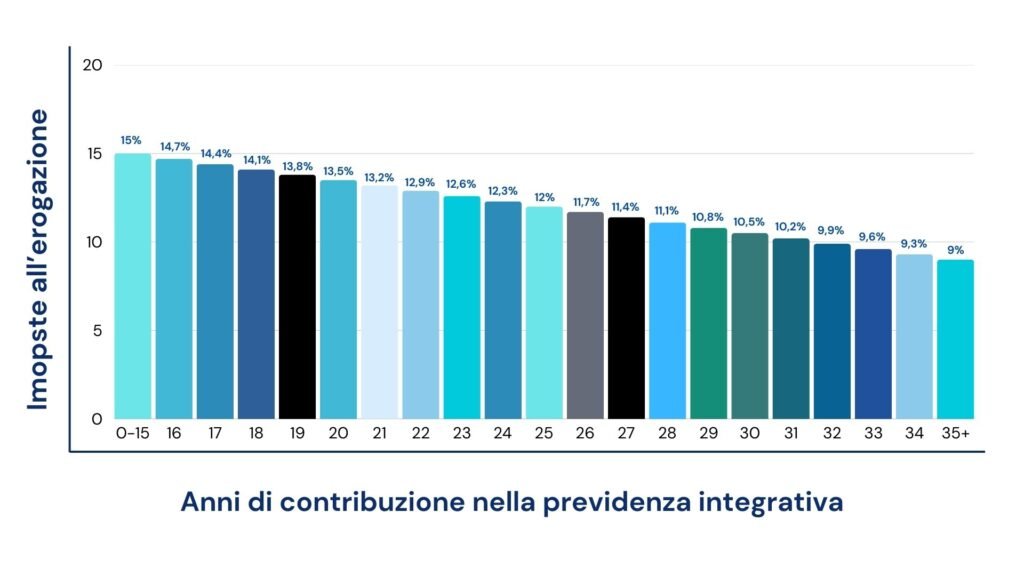

- Tassazione agevolata sull’erogazione del fondo pensione – dal 15% al 9%, decrescente in base all’anzianità nella previdenza integrativa (ecco perché è fondamentale iniziare il prima possibile, anche con un contributo simbolico)

Risparmio fiscale: un esempio pratico

Risparmio fiscale: un esempio pratico

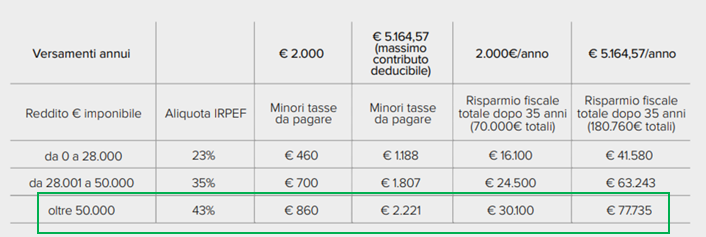

Più il tuo reddito imponibile è elevato, più il vantaggio fiscale cresce.

Ciò significa che risparmi tasse sia che tu guadagni 1.000€ al mese sia che tu ne guadagni 10.000, ma se rientri nell’ultimo scaglione IRPEF risparmierai di più.

Esempio pratico: se il tuo reddito è di 70.000€ e versi 5.164,57€ all’anno nel fondo pensione, dopo 35 anni avrai risparmiato oltre 75.000€ di imposte.

Se vuoi saperne di più sui meccanismi che guidano i vantaggi fiscali e sul funzionamento delle deduzioni richiedi la guida gratuita dal pulsante qui sotto.

Per capire cosa sia più conveniente per te bisognerebbe analizzare la tua situazione, ma un primo spunto sensato è:

- Guadagni poco?

Apri il fondo pensione per far partire il conteggio dei famosi 35 anni e non versare altri soldi finché non cambi scaglione IRPEF - Guadagni tanto?

Versa nel fondo pensione e massimizza i vantaggi fiscali

Chiaramente è uno spunto approssimativo: hai un buon fondo emergenze? Hai progetti di breve-medio periodo? Hai già altri portafogli d’investimento? Quanto spendi? Hai figli? Hai altre detrazioni fiscali? Quale fondo pensione scegliere? Nel fondo pensione, quale comparto d’investimento scegliere?

Per avere consigli personalizzati è indispensabile analizzare la tua situazione: riserva ora un appuntamento conoscitivo gratuito e senza impegno.

Quando iniziare?

Subito | La tassazione del TFR

Quando iniziare?

Subito

Prima inizi, più il vantaggio fiscale sarà importante.

Se sei nell’ultimo scaglione IRPEF e lasci il tuo TFR in azienda sarà tassato al 43% (c’è un calcolo che trovi nella guida ma nel 90% dei casi è così).

Con un fondo pensione? Pagherai tra il 15 e il 9% di imposte sulle erogazioni del fondo pensione.

E se ragioni in ottica successoria puoi portare la tassazione allo 0%!

Se hai fino a 15 anni di anzianità nel mondo dei fondi pensione pagherai il 15%, dopo di che la tassazione si riduce dello 0,3% all’anno fino al trentacinquesimo anno.

Tradotto: per avere il massimo vantaggio fiscale devi avere aperto il fondo pensione almeno 35 anni prima di andare in pensione – se ti mancano meno anni ricorda che è meglio tardi che mai (e avrai comunque vantaggi fiscali importanti).

Se sei giovane, o se hai figli che ancora non hanno un fondo pensione, non aspettare: contattami ora e aprilo subito.

Non preoccuparti, non serve necessariamente versare migliaia di euro all’anno.

La logica qui è solo quella di far partire il conteggio degli anni per pagare meno tasse all’erogazione: un versamento iniziale di 100€ è sufficiente a questo scopo, per decidere se versare altri soldi serve un’analisi personalizzata.

Che fondo pensione scegliere?

Che fondo pensione scegliere?

Ci sono tre tipi di fondi pensione:

- Fondo pensione di categoria

- Fondo pensione aperto

- PIP (Piano individuale pensionistico)

Il fondo pensione di categoria ha un grande vantaggio: spesso chi vi aderisce ha diritto ad un versamento aggiuntivo da parte del datore di lavoro.

Ciò significa che se fai un versamento volontario dell’1,5% della tua RAL, la tua azienda farà altrettanto: in pratica è come avere un aumento (importi e condizioni variano da fondo a fondo, ma in genere nell’arco di una carriera riceverai decine di migliaia di euro di versamenti aggiuntivi).

Puoi aderire ad un fondo di categoria solo se il tuo CCNL ha un fondo associato; tendenzialmente i costi sono ottimi ma gli investimenti non sono pienamente efficienti.

Per questo motivo anche chi ha un fondo pensione di categoria spesso lo abbina ad un fondo pensione aperto: questi fondi hanno costi leggermente superiori e spesso investono decisamente meglio.

Nulla vieta di avere più fondi pensione, quindi molti risparmiatori versano nel fondo pensione di categoria la somma minima per ricevere il contributo aziendale e versano il resto nel fondo pensione aperto, per investire meglio.

Se non hai accesso ad un fondo pensione di categoria i fondi aperti sono spesso la miglior soluzione per distacco.

I PIP abbinano agli aspetti previdenziali delle coperture assicurative, ma in genere sono molto costosi, quindi tendenzialmente sono sconsigliati.

Come scegliere il fondo pensione aperto

Scegliere il fondo pensione aperto

Nella scelta di un fondo pensione devi valutare principalmente due aspetti:

- comparti di investimento disponibili

- costi

Spesso i fondi pensione sono eccessivamente conservativi, e anche chi ha oltre dieci anni di carriera davanti a sé è costretto a ridurre eccessivamente l’esposizione alle azioni (classe d’investimento imprescindibile nel lungo periodo).

Un buon fondo pensione lascia al risparmiatore la scelta tra comparti, ma offre anche comparti che abbiano una dose di azioni consistente per chi non è ancora vicino alla pensione.

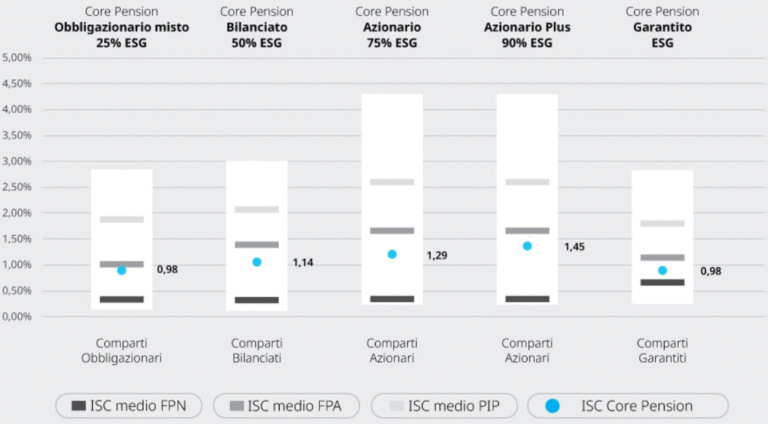

I costi sono l’altro elemento fondamentale.

Nell’immagine sotto vedi tre trattini per ogni comparto d’investimento: rappresentano il costo medio di ogni tipologia di fondo pensione (negoziale, aperto, PIP).

Un buon fondo pensione non si colloca sopra la media di costo dei fondi della sua tipologia.

Sono Matteo Foti, il consulente finanziario per investire in modo consapevole

Sono Matteo Foti, il consulente finanziario per investire in modo consapevole

- Laurea in economia bancaria, finanziaria e assicurativa all’Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

- Consulente finanziario Fineco abilitato, regolarmente iscritto all’Albo OCF

- Iscritto al registro unico AIEF, Associazione Italiana per l’Educazione Finanziaria (l’unica riconosciuta dal Ministero dell’Istruzione)

- Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi (assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni), dopo i quali ho deciso di dimettermi per aprire partita IVA e vivere della mia passione

- Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

- Divulgazione nelle scuole superiori sulle basi dell’educazione finanziaria

- Divulgazione delle basi dell’investimento da oltre 4 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Q&A

Il fondo pensione

Posso aprire il fondo pensione ai miei figli?

Si, ed è sempre consigliabile.

Aprire la posizione fa scattare l’anzianità contributiva e, come visto nella tabella sopra, dal trentacinquesimo anno di anzianità si ha il massimo vantaggio fiscale. Aprire la posizione conviene, anche se non hai intenzione di alimentarla sin da subito.

P.S: I vantaggi fiscali sui versamenti nei fondi pensione non sono cumulabili: il limite di 5.164,57€ non moltiplica in caso di partner o figli a carico

Ci sono altri vantaggi fiscali?

I fondi pensione pagano un’imposta sostitutiva del 20% sui rendimenti rispetto al 26% standard nel mondo della finanza (sui titoli di stato in white list l’aliquota rimane invece del 12,5%, come se comprassi in autonomia dei BTP).

Il fondo pensione è esente dall’imposta di bollo dello 0,2% annuo.

Quando potrò riavere i miei soldi?

Essendo il fondo pensione uno strumento pensato per integrare la pensione puoi richiedere il capitale solo ad alcune condizioni, altrimenti ti sarà pagato interamente sotto forma di rendita pensionistica.

In questi casi pagherai il 23% di imposte:

- Se hai almeno 8 anni di permanenza nel fondo pensione puoi richiedere fino al 75% del montante per acquisto o ristrutturazione della prima casa per te o per i tuoi figli

- Se hai almeno 8 anni di permanenza nel fondo pensione puoi richiedere fino al 30% del montante senza alcuna motivazione

- Se hai un fondo pensione negoziale e cambi CCNL, oppure rimani disoccupato anche per un solo giorno, perdi il requisito di adesione al fondo e sei libero di richiedere l’intero montante

In questi altri casi pagherai invece le imposte in base alla tua anzianità contributiva come indicato nella tabella sopra (tra il 15 e il 9%):

- Per gravi spese sanitarie per te o per un familiare potrai richiedere fino al 75% del montante

- In caso di disoccupazione tra 12 e 48 mesi puoi richiedere fino al 50% del montante

- In caso di disoccupazione oltre i 48 mesi puoi richiedere l’intero montante

Nella pratica come arriva il vantaggio fiscale?

Se effettui i versamenti in busta paga ti sarà già riconosciuto il reddito con applicato il vantaggio fiscale.

In caso di versamento con bonifici i versamenti saranno indicati in dichiarazione dei redditi l’anno successivo.

Conviene investire il TFR nel fondo pensione?

Se lasci il TFR in azienda, quando cesserà il rapporto di lavoro avrai il vantaggio di poterlo richiedere subito. Se da un lato questo è un vantaggio, dall’altro al momento del pensionamento non ti troverai un tesoretto accumulato negli anni.

Ma soprattutto la tassazione del TFR investito in un fondo pensione è agevolata dal 15 al 9% come visto in precedenza, mentre se il TFR viene lasciato in azienda la tassazione segue grossomodo la tua aliquota IRPEF (precisamente l’aliquota IRPEF media degli ultimi 5 anni, mentre la rivalutazione TFR è tassata con aliquota sostitutiva del 17%).

Lasciando il TFR in azienda perdi un bel vantaggio fiscale.

Quando conviene aprire un fondo pensione?

Subito.

Per pagare meno tasse possibili al momento dell’erogazione devi avere aperto il tuo primo fondo pensione da almeno 35 anni.

Se hai dei dubbi o al momento non hai dei soldi da investire, apri il fondo pensione e non investirci più nulla (basta un versamento iniziale di 100€).

In questo modo avrai massima flessibilità, ma inizierà il conteggio dei 35 anni necessari a ridurre al minimo il carico fiscale.

Contattami se vuoi aprire un fondo pensione a questo scopo o se hai dei dubbi.

Se ho già il fondo pensione di categoria?

I fondi pensione di categoria solitamente danno diritto ad un contributo aggiuntivo dal datore di lavoro, un vantaggio importante (e infatti spesso li consiglio anche ai miei clienti, in massima trasparenza).

Il problema è che i fondi di categoria investono in modo inefficiente e sono eccesivamente conservativi: solitamente si versa nel fondo di categoria l’importo minimo per ricevere il contributo datoriale, e se si vuole versare altro (per massimizzare i vantaggi fiscali) lo si fa in un fondo pensione aperto, che investe meglio: infatti aprire più di un fondo pensione è solo un vantaggio e non rappresenta alcun problema.

E se ho altri dubbi?

Puoi richiedere gratuitamente la guida ai vantaggi fiscali del fondo pensione, che comprende anche la lista di tutte le risposte alle domande più comuni sui fondi pensione.

Se nella guida non trovi la tua domanda contattaci, ti risponderemo gratuitamente.

I miei dati sono al sicuro?

I tuoi dati non saranno condivisi con terze parti e saranno trattati in conformità con il Regolamento Generale sulla Protezione dei Dati (GDPR). Si, sono al sicuro.

Matteo Foti

Carate Brianza | Milano

P.IVA 14098820963