Diagnosi gratuita dei tuoi investimenti

La tua banca ti ha mai mostrato quanto guadagna sui tuoi investimenti?

Hai un portafoglio in banca da anni. Il consulente ti ha sempre detto che va bene, che è bilanciato, che è adatto a te. Ma non ti ha mai mostrato quanto ti costa davvero – perché quella cifra lo imbarazza.

Compila il form qui sotto.

Con la diagnosi gratuita dei tuoi investimenti ricevi un report con: i costi reali del tuo portafoglio, i rendimenti effettivi rispetto al benchmark e i rischi che non sai di avere.

Niente più rischi e costi nascosti che possono mettere in pericolo la tua situazione finanziaria.

Perché richiedere la diagnosi di portafoglio?

Come guadagna la tua banca?

Se non sai quanto stai pagando, probabilmente stai pagando troppo: nessuno lavora gratis.

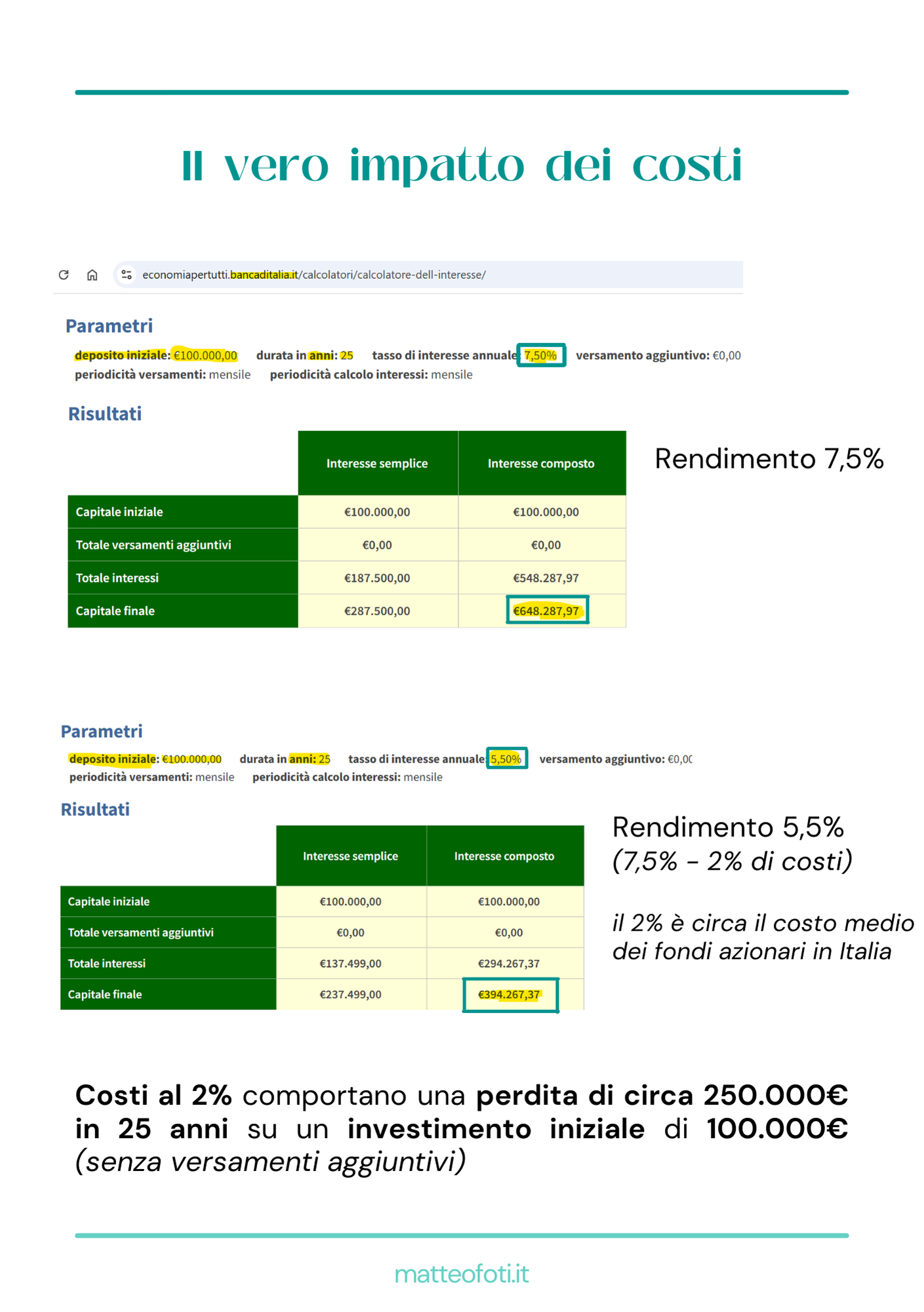

In Italia il costo medio di un fondo azionario supera abbondantemente il 2%, ma è un costo implicito, nascosto nell’andamento dell’investimento stesso.

100.000€ investiti per 30 anni con un rendimento medio annuo dell’8% diventano poco più di 1.000.000€.

Togliendo un costo del 2% annuo (e quindi stessi dati, ma rendimento medio annuo 6%) il risultato finale è di… 574.349€!

Se non ci credi fai i conti con Excel: il punto non è neanche pagare tanto in sé, ma la mancata trasparenza.

Con la diagnosi saprai esattamente quanto stai pagando.

Non è un problema di rendimenti. È un problema di quello che non ti hanno detto. E ogni anno che passa, il danno cresce.

Come funziona la diagnosi di portafoglio?

3) Ricevi il report

Ti mostro i risultati del report in un appuntamento/videochiamata gratuita e assolutamente senza impegno.

Mi trovi su:

Chi sono

Matteo Foti - Consulente Finanziario

Aiuto dirigenti, piccoli imprenditori, famiglie e giovani professionisti a gestire al meglio il proprio patrimonio.

Sono un consulente finanziario abilitato e sono l’autore del libro “Consapevole – prendi il controllo sui tuoi soldi”.

Come partner per offrire il meglio ai miei clienti ho scelto Fineco Private Banking.

- Laurea in economia bancaria, finanziaria e assicurativa all’Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

- Consulente finanziario per FinecoBank S.p.A. e soggetto autorizzato e vigilato da Consob, regolarmente iscritto all’Albo OCF

- Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi (assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni)

- Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

- Divulgazione delle basi dell’investimento da oltre 5 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Quanto costa la diagnosi di portafoglio?

La diagnosi è assolutamente gratuita e senza impegno.

In oltre 8 portafogli su 10 vengono individuate importanti inefficienze ed è direttamente il risparmiatore a richiedere la mia consulenza.

Il “rischio” che il tuo portafoglio sia già efficiente o che tu scelga comunque di non proseguire con la mia consulenza è completamente a carico mio.

Come si costruisce un portafoglio efficace ed efficiente?

L’investitore consapevole sa di non poter prevedere i mercati, quindi crea diversi portafogli d’investimento destinati ai diversi progetti di vita:

- Investi per cambiare casa tra due anni?

Avrai un portafoglio molto prudente, non esposto alla volatilità dei mercati - Investi per permettere ai tuoi figli neonati di studiare nelle migliori università?

Un -20% di breve periodo non rappresenta affatto un problema, a patto di aver pianificato bene - Hai un patrimonio importante e vuoi gestire parte dei tuoi investimenti per avere una crescita senza troppe oscillazioni?

Devi assicurarti di aver sottoscritto le giuste polizze assicurative per proteggere te e i tuoi cari da imprevisti gravi e di aver analizzato il fabbisogno di liquidità nel breve-medio periodo della tua azienda e della tua famiglia. Solo dopo si pensa a strutturare un portafoglio d’investimento solido

Questi punti rispondono al cosa: servono a strutturare un portafoglio efficace, adatto a raggiungere i tuoi scopi.

Poi c’è il come: bisogna strutturare un portafoglio nel modo più efficiente possibile, rimuovendo rischi inutili e costi nascosti.

E perché la mia banca non mi ha suggerito di investire in questo modo?

Se l’approccio del tuo consulente è quello di “scegliere il miglior settore per il contesto attuale” e non quello di creare un piano finanziario solido, basato sui tuoi progetti, e aiutarti a capirlo realmente probabilmente c’è qualcosa che non va: il consulente potrebbe pensare solo ai suoi interessi e non ai tuoi.

La maggior parte dei consulenti infatti guadagna in base ai prodotti che vende, non alla pianificazione che fa insieme ai clienti.

Sapevi che:

- se il rendimento medio annuo dei tuoi investimenti si riduce del 2% (che è meno del costo medio dei fondi azionari più venduti in Italia)

- con un investimento iniziale di 100.000€ potresti avere oltre 200.000€ di rendimenti mancati in 25 anni

I costi medi dei fondi di investimento venduti in Italia sono molto alti, e i costi sono il peggior nemico dell’interesse composto.

Nella foto vedi l’impatto dei costi nascosti su un investimento di lungo periodo: il costo medio di un fondo azionario venduto in Italia è superiore al 2%, per cui questo esempio potrebbe addirittura essere sottostimato.

Se non sai quanto stai pagando per i tuoi investimenti richiedi subito una diagnosi del tuo portafoglio: è assolutamente gratuita e senza impegno.

Perché con te dovrebbe essere diverso?

Perché io mi occupo di pianificazione, non di vendite o previsioni.

Nel modello di business standard il consulente guadagna dai prodotti che propone.

Fineco invece offre ai consulenti la possibilità di operare in 3 modalità:

1) Classico – no parcella, il guadagno viene dal costo dei fondi proposti

2) Fee on-top: il consulente guadagna parte dei suoi ricavi dal costo dei fondi, e un’altra parte da una parcella che viene addebitata sul conto del cliente

3) Fee only: il consulente guadagna solo dalla parcella che viene addebitata sul conto del cliente

Il conflitto di interessi si annulla: se il consulente propone azioni, obbligazioni, ETF l’unica voce di costo è la parcella.

Se il consulente propone fondi, che gli darebbero una parte del costo del fondo, questa parte di costo viene riaccreditata sul conto del cliente.

Il consulente non ha alcun vantaggio nel proporre un prodotto o l’altro: in questo modo sceglie ciò che davvero ritiene migliore e non ciò che lo fa guadagnare di più.

Questa libertà di scelta che offre Fineco mi permette di operare nel massimo interesse del risparmiatore, creando portafogli basati sui suoi bisogni in modo efficace ed efficiente.

La parcella che applico ai miei clienti varia in genere tra lo 0,35% (gestione liquidità di aziende con grandi capitali da gestire in modo semplice nel breve periodo) e l’1,5% annuo (portafogli sofisticati di lungo periodo e di importi ridotti). Al crescere del capitale scende l’importo della parcella.

Preferisci richiedere un appuntamento gratuito?

Riserva il tuo incontro dal vivo o in videochiamata cliccando qui sotto.

La diagnosi di portafoglio ha un costo?

In questa fase la diagnosi è gratuita.

Non mi nascondo dietro un dito: l’analisi mi ha permesso di individuare inefficienze in oltre l’80% dei portafogli analizzati sinora, e i risparmiatori sono interessati a saperne di più e a riservare un appuntamento con me.

Completare una diagnosi richiede parecchio tempo quindi non è detto che rimanga gratuita per sempre: se è di tuo interesse richiedila subito.

Dopo quanto tempo riceverò l'analisi?

Mi impegno per consegnare la diagnosi entro 5gg lavorativi, anche se nei momenti di maggior richiesta potrebbe volerci qualche giorno in più.

È sempre inclusa una sessione dedicata per illustrare i punti chiave del report e chiarire eventuali dubbi.

Cosa include la diagnosi?

La diagnosi è uno strumento pratico per:

- Individuare eventuali rischi nascosti del tuo portafoglio d’investimento

- Valutare i rendimenti del tuo portafoglio rispetto al rischio assunto.

Sapevi che spesso su orizzonti decennali i fondi d’investimento perdono oltre il 30% di rendimento rispetto al benchmark dichiarato da loro stessi? - Analisi dei costi nascosti del tuo portafoglio

- Sessione dedicata per commentare i tuoi investimenti.

Se investi in modo efficiente te lo dirò chiaramente: il mercato è pieno di portafogli zavorrati da rischi e costi nascosti, non ho alcun interesse nel mettere dubbi a chi ha già ottimi investimenti.

E se non volessi proseguire?

Non ci sarà pressione per proseguire con i miei servizi di consulenza.

Ti mostrerò pro e contro dei tuoi investimenti, ma non forzo nessuno a diventare miocliente: se non ci sarà convinzione nel voler proseguire saremo amici come prima.

I miei dati sono al sicuro?

I tuoi dati non saranno condivisi con terze parti e saranno trattati in conformità con il Regolamento Generale sulla Protezione dei Dati (GDPR). Si, sono al sicuro.

Recensioni

Cosa dicono di me

Ho scoperto che stavo pagando l'1,8% annuo in costi che non sapevo di avere. Su 200.000€ investiti, sono 3.600€ l'anno.Abbiamo iniziato insieme un percorso d'investimento e mi sto trovando benissimo!

Preciso e molto chiaro, a differenza dei consulenti con cui mi è capitato di lavorare in passato Matteo mi ha aiutato a capire davvero cosa significa avere un piano finanziario.

Come dice sempre la consapevolezza è fondamentale!

Non sono un’esperta di finanza personale, ma avevo già letto qualcosina sull’argomento e questo libro mi ha davvero sorpresa (in positivo!).

L’ho trovato molto chiaro e accessibile, anche nei passaggi più tecnici, che solitamente mi mettono un po’ in difficoltà.

L’autore ha un modo di spiegare che ti fa sentire a tuo agio anche se non hai basi solide.

Niente termini incomprensibili, niente “paroloni”, e soprattutto molti esempi e spiegazioni fatte bene.

Libro semplice ed efficace. Mi ha dato una visione più completa di come gestire i miei risparmi, anche se lavorando da anni nel settore alcuni concetti sono un po’ “scontati”.

Richiedi la tua diagnosi compilando il form qui sotto.

Mi serve conoscere la composizione del tuo portafoglio per poterti fornire una diagnosi che non sia una semplice opinione generalista.

L’ISIN è il codice identificativo degli strumenti finanziari (es. IT0000072170).

Se non trovi gli ISIN assicurati di inserire il nome completo degli strumenti che hai in portafoglio.

Per trarre il massimo da questa analisi inserisci i valori reali del tuo portafoglio – assicuro massima riservatezza.

Se proprio preferissi non indicare gli importi assicurati di mantenere le percentuali corrette.

Prenota una chiamata gratuita.

Corso Garibaldi, 86 - 20121 Milano

Monza | Seregno | Carate |

Disponibile anche online

info@matteofoti.it

+39 351 447 7390