Il comportamento degli investitori:

come perdere 500.000€

Introduzione articolo

Immagina di poter iniziare un investimento in grado di trasformare 100.000 euro in più di mezzo milione in 20 anni.

Ora immagina che, nonostante tu abbia fatto “quasi tutto giusto”, alla fine ti ritrovi con meno di metà di quella cifra.

Come è possibile?

La risposta sta nel modo in cui ti comporti, nelle decisioni che prendi — o non prendi — mentre il mercato sale e scende.

Se il video non parte assicurati di avere accettato i cookie.

Perché gli investitori non guadagnano quanto dovrebbero?

Il vero nemico dei risultati in borsa per i risparmiatori non è la scelta dei titoli giusti, il ribasso imprevisto, o la rotazione settoriale: è il comportamento degli investitori.

In questo articolo scoprirai perché il comportamento degli investitori è il fattore decisivo che può farti guadagnare o perdere centinaia di migliaia di euro, anche se fai “quasi tutto giusto”.

Vedremo esempi reali, numeri concreti e strategie pratiche per non cadere nelle trappole più comuni.

Se vuoi diventare un investitore consapevole e migliorare davvero i tuoi risultati, questo è il punto di partenza.

Non basta sapere dove investire. Serve anche sapere come comportarsi durante il viaggio.

In questo articolo analizzeremo:

- Quanto hanno guadagnato gli investitori e quanto i mercati

- I numeri reali dietro il rendimento dell’investitore medio

- Gli errori più comuni da evitare

- Come costruire un piano finanziario coerente

Il caso NASDAQ: quando il comportamento degli investitori fa la differenza

Per capire quanto il comportamento degli investitori possa incidere sui risultati finali basta guardare al boom e al crollo del NASDAQ tra la fine degli anni ’90 e i primi anni 2000.

Nel 1999, appena il 20% del denaro degli investitori medi era allocato in fondi aggressivi o settoriali.

In pratica, solo una parte contenuta dei portafogli puntava su asset ad alto rischio.

Un anno dopo, nel 2000, questa percentuale è schizzata al 95% [fonte – il piccolo libro dell’investimento | J. Bogle]

Perché?

Il NASDAQ, l’indice azionario tecnologico per eccellenza, era salito dell’86% solo nel 1999.

Non si parlava d’altro che di “New Economy” , e tutti volevano mangiare a questo buffet.

La F.O.M.O. ha spinto molti investitori a investire massicciamente, spesso senza una strategia chiara o una pianificazione seria.

Poi, il 10 marzo 2000 è iniziato il crollo. Nel giro di due anni il NASDAQ era sceso del 77% rispetto ai massimi e ha impiegato fino al 2015 per tornare ai livelli pre-crisi.

Cosa ci ha insegnato il crollo del NASDAQ nel 2000?

Perché questo caso è importante per capire il comportamento degli investitori?

Perché mostra come la psicologia di massa, la paura e l’avidità possano portare a decisioni irrazionali che compromettono il rendimento finale.

La difficoltà non è solo fare un buon investimento, ma soprattutto saperlo mantenere nel tempo con coerenza.

Sicuramente ci sono stati molti investitori che negli anni 90 si sono messi a pensare al proprio piano finanziario: disciplina, lungo periodo, diversificazione, limitazione dell’emotività.

Poi però il vicino di casa che comprava titoli a caso solo perché nel nome c’era “dotcom” guadagnavano più di loro: la parte più difficile non è creare un buon piano finanziario, ma riuscire a rispettarlo in momenti come questo.

E quando le persone hanno iniziato ad abbandonare il proprio percorso per salire su questo treno hanno creato i presupposti perfetti per il peggior errore finanziario che si possa fare: comprare alto e vendere basso.

Quanto costa davvero il comportamento degli investitori nel lungo termine?

Dopo aver visto il caso emblematico del NASDAQ, passiamo ai numeri per capire il peso concreto del comportamento degli investitori sui risultati finanziari.

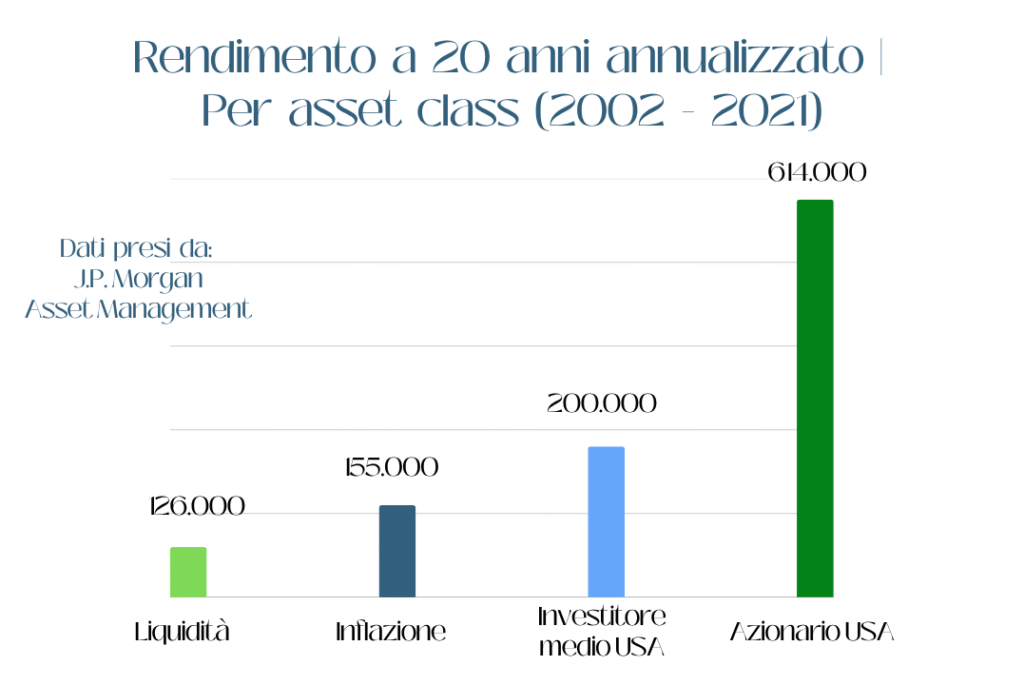

Prendiamo come riferimento un periodo di 20 anni, dal 2002 al 2021, e confrontiamo quattro scenari di investimento su un capitale iniziale di 100.000 euro:

| Tipo di investimento | Rendimento medio annuo | Capitale finale dopo 20 anni |

|---|---|---|

| Conti deposito/BOT | 1,2% | 126.000 € |

| Inflazione media annua | 2,2% | 155.000 € |

| Investitore medio USA (con comportamento tipico) | 3,6% | 202.000 € |

| Mercato azionario USA (S&P500) | 9,5% | 614.000 € |

Cosa notiamo? L’investitore medio, a causa del suo comportamento, ottiene meno della metà del rendimento teorico che il mercato azionario avrebbe potuto offrire.

Questo gap di oltre 400.000 euro tra investitore medio e mercato è dovuto a tre principali fattori legati proprio al comportamento degli investitori:

- Poca consapevolezza finanziaria

Molti confondono rischio e volatilità, e puntano a evitare ogni oscillazione del capitale, anche a costo di perdere rendimenti importanti nel lungo termine. Un calo del 15% su un orizzonte di 20 anni non è un problema, ma la paura fa spesso vendere in momenti sbagliati - Costi elevati e inefficienze

Molti investitori scelgono fondi con commissioni superiori al 2% annuo. Sottrarre costi così al rendimento medio annuo del 9,5% significa lasciare sul tavolo quasi 200.000 euro in mancati guadagni - Incoerenza e reattività emotiva

Il classico comportamento da “comprare alto, vendere basso”: quando il mercato sale si è spinti a rincorrere il successo, mentre durante le crisi si cerca di uscire subito, cristallizzando le perdite

Il comportamento degli investitori è il vero fattore critico per il successo finanziario

Non è solo il mercato a decidere il successo o il fallimento di un percorso finanziario, ma è in larga parte il comportamento degli investitori.

Il comportamento degli investitori può diventare un ostacolo enorme se non si basa su disciplina, conoscenza e un piano chiaro.

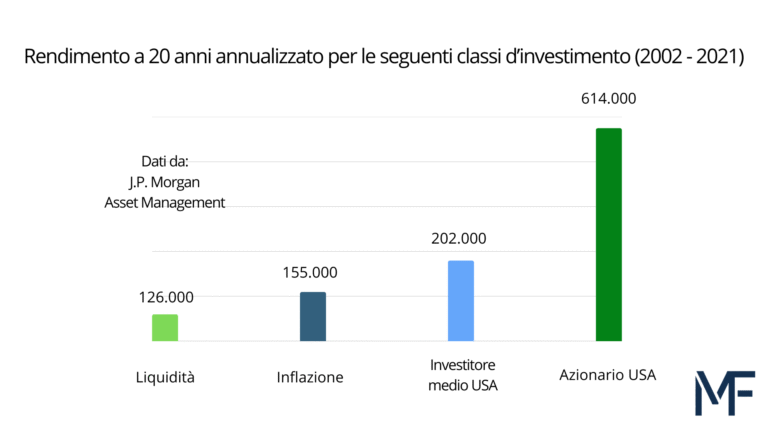

Tra il 2002 e il 2021:

- Conti deposito / obbligazioni a breve scadenza / liquidità: 100.000$ –> 126.000$

- Risultato minimo per non perdere potere d’acquisto: 100.000$ –> 155.000$

- Investitore medio americano: 100.000$ –> 200.000$

- Mercato azionario americano (S&P500): 100.000$ –> 600.000$

Ci sono oltre 400.000$ di differenza ogni 100.000$ investiti tra l’investitore medio e il mercato azionario.

Perché?

- Costi: se al rendimento medio del mercato togliamo un 2% annuo di costi (in linea con i fondi azionari medi proposti sul mercato italiano) il risultato finale si abbassa di circa 200.000€

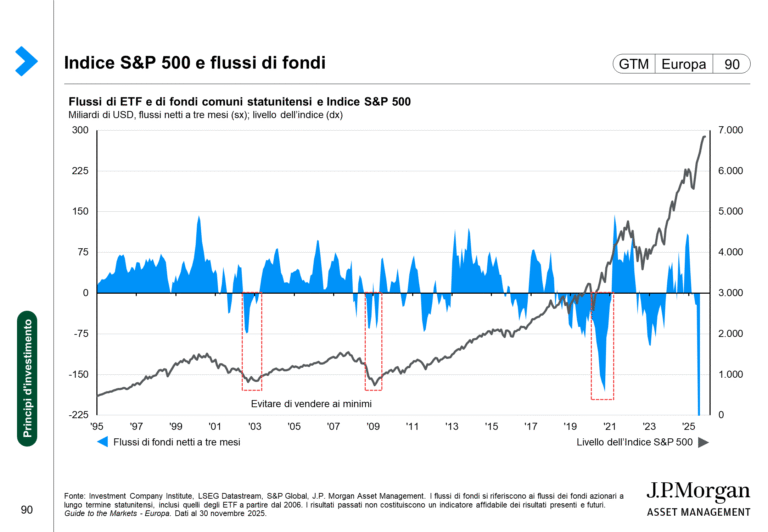

- Comportamento degli investitori: in pochi creano un piano solido e lo rispettano nel tempo. A parole è facile, ma nella pratica quasi tutti investono quando i mercati stanno crescendo e vendono subito dopo i ribassi, come vedi in questo grafico.

Quando la linea blu è sopra lo zero gli investitori comprano, quando è sotto vendono. Il mercato è vittima di euforia quando il mercato cresce e di paura quando arrivano i ribassi.

Coerenza e disciplina: la vera arma contro le trappole del comportamento degli investitori

Come abbiamo visto, il comportamento degli investitori è la chiave che può trasformare un piano finanziario ben progettato in un successo o in una delusione.

Il costo dell’incoerenza, del non rispettare il piano, è stato di oltre 400.000$ ogni 100.000$ investiti in 20 anni.

Coerenza significa rispettare il proprio piano finanziario, indipendentemente dalle oscillazioni di mercato, dalle mode del momento o dalle crisi improvvise.

È facile pianificare un investimento quando il mercato è in crescita, ma la vera prova arriva quando il mercato crolla o attraversa periodi di forte volatilità, come nel caso della bolla tecnologica dei primi anni 2000 o durante eventi tragici come l’11 settembre.

Quando rivedere il piano finanziario?

Un piano finanziario va aggiornato solo in presenza di cambiamenti significativi nella vita personale, come:

- La nascita di un figlio

- La vendita di un’attività o un cambio di carriera

- Il pensionamento

- Un cambiamento sostanziale nel reddito o nelle spese

Non si cambia piano solo perché il mercato sale o scende.

Il focus deve essere su di te, non sui mercati.

Come il comportamento degli investitori può sabotare la crescita

- Rinunciare al piano in momenti di crisi significa spesso vendere in perdita

- Inseguire i guadagni durante euforia di mercato porta a comprare “alto” e aumentare il rischio complessivo del portafoglio

- Non essere preparati alle oscillazioni provoca reazioni emotive incontrollate, generando conseguenze disastrose

Come costruire un comportamento da investitore vincente?

- Capire a fondo il proprio piano e gli obiettivi di lungo termine

- Prepararsi mentalmente alle inevitabili oscillazioni di mercato

- Educarsi continuamente per aumentare la consapevolezza finanziaria

- Mantenere la disciplina: il miglior investimento è quello che si riesce a mantenere nel tempo

- Capire a fondo il proprio piano e gli obiettivi di lungo termine

Se vuoi investire i tuoi risparmi con il supporto di un professionista contattami.

Sono un consulente finanziario Fineco regolarmente iscritto all’albo dei consulenti finanziari e mi occupo di creare piani finanziari basati sui bisogni dei risparmiatori, con un particolare focus sul comportamento degli investitori.

Recap articolo

Vuoi capirne di più sul mondo degli investimenti?

Nel tempo i mercati crescono, ma gli investitori fanno fatica a raccoglierne le performance.

Per investire con il supporto di un professionista e raccogliere il rendimento dei mercati richiedi subito una consulenza gratuita (online o dal vivo).

Chi sono

Matteo Foti - Consulente Finanziario

Aiuto dirigenti, piccoli imprenditori, famiglie e giovani professionisti a gestire al meglio il proprio patrimonio.

Sono un consulente finanziario abilitato e sono l’autore del libro “Consapevole – prendi il controllo sui tuoi soldi”.

Come partner per offrire il meglio ai miei clienti ho scelto Fineco Private Banking.

- Laurea in economia bancaria, finanziaria e assicurativa all’Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

- Consulente finanziario Fineco abilitato, regolarmente iscritto all’Albo OCF

- Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi (assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni)

- Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

- Divulgazione delle basi dell’investimento da oltre 5 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Vuoi approfondire?

Approfondisci con le risorse gratuite

Dai un occhio alle guide gratuite per approfondire la gestione dei tuoi risparmi: fondo pensione, errori da evitare, il check-up gratuito dei tuoi investimenti e tanto altro ancora.

Corso Garibaldi, 86 - 20121 Milano

Monza | Seregno | Carate |

Disponibile anche online

info@matteofoti.it

+39 351 447 7390