Investire in BTP nel 2026:

La festa è finita?

Come investire ORA

Introduzione articolo

Investire in BTP è da sempre la scelta preferita dai risparmiatori italiani.

Anche nel 2026, questa sembra la scelta più logica e “sicura” per chi vuole dormire sonni tranquilli.

Tuttavia, se il tuo portafoglio è composto esclusivamente da Buoni del Tesoro, stai correndo un rischio invisibile che potrebbe costarti molto caro.

In questo articolo analizziamo se investire in BTP nel 2026 convenga davvero, o se ci siano dei rischi nascosti a cui dovremmo fare molta attenzione.

Se il video non parte assicurati di avere accettato i cookie.

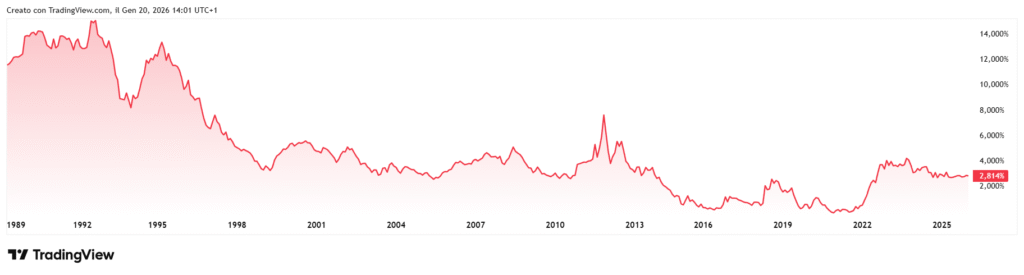

Quanto si guadagna con i BTP nel 2026?

Non siamo più nel 2021, quando i rendimenti erano a zero, ma non siamo nemmeno ai picchi del 2023, in cui un BTP quinquiennale rendeva oltre il 4,3% annuo.

Oggi, decidere di investire in un BTP con scadenza a 5 anni offre un rendimento annuo lordo intorno al 2,8%.

Di seguito il rendimento storico dei BTP quinquennali.

Nota importante: negli anni ’90 i rendimenti dei BTP erano molto più alti, ma la lira continuava a perdere potere d’acquisto.

All’investitore non deve interessare che il BTP renda il 2,8% o il 15%: deve interessarci quanto rende rispetto all’inflazione (e l’obiettivo della Banca Centrale Europea è tenere l’inflazione intorno al 2% annuo)

Ma perché investire in BTP piace così tanto agli italiani?

I motivi principali sono tre:

Certezza del capitale: vengono emessi a 100, a scadenza vengono restituiti a 100 (salvo default dell’Italia)

Cedole periodiche: Una rendita visibile che entra sul conto corrente due volte l’anno: l’investitore ha una ricompensa

Tassazione agevolata: Paghi solo il 12,5% di tasse contro il 26% delle azioni o di altri strumenti

Tutto bello sulla carta. Ma la domanda da 100.000 euro è: investire in BTP nel 2026 è una scelta saggia o è solo un tirare avanti la palla?

Quando scegli di investire in BTP il tuo vero nemico è l’inflazione.

Se il tuo BTP rende il 3% ma il costo del tuo stile di vita (spesa, viaggi, ristoranti, servizi per la famiglia) sale del 4-5%, investire in BTP si trasforma matematicamente in una perdita di potere d’acquisto. Il paniere medio ISTAT non riflette le spese di un investitore Private o Affluent. Se il tuo rendimento non batte la tua inflazione personale, non stai investendo: ti stai svalutando lentamente, anno dopo anno.

Se spendi prevalentemente in viaggi (magari intercontinentali), ristoranti, trasporti, turismo, servizi e così via, la tua inflazione può essere anche molto diversa dall’inflazione ISTAT:

- una TV 85 pollici costa molto meno rispetto a 15 anni fa, grazie al progresso tecnologico

- una cena al ristorante per due costa molto di più rispetto a 15 anni fa

Ecco perché a molti non torna qualcosa quando sentono parlare di un’inflazione intorno al 2%.

A cosa fare attenzione quando scegliamo di investire in BTP?

Oltre all’inflazione c’è un secondo rischio enorme che chi decide di investire in BTP spesso ignora: il rischio concentrazione. Fai un’analisi rapida della tua vita – probabilmente:

- Lavori in Italia

- Hai la casa di proprietà in Italia

- La tua futura pensione (INPS o Cassa Professionale) dipende dall’Italia, almeno in parte

- Usufruisci della sanità e/o dell’istruzione pubblica italiana

Se scegli di investire in BTP anche tutti i tuoi risparmi liquidi, stai legando l’intera tua esistenza a un unico “Rischio Paese”.

Gli investimenti finanziari sono l’unico ambito della vita dove, con un semplice click, puoi slegarti dal destino di un singolo Stato e diversificare sull’economia globale.

Non sto dicendo che l’Italia rischi il default: sto dicendo che:

- siamo un Paese con un debito pari a circa il 140% del PIL

- non riusciamo ad avere una crescita strutturale che ci permetta di migliorare facilmente questo rapporto

- abbiamo già una pressione fiscale molto alta

Dal 2011 non sono passati 50 anni: questa prima pagina ricorda qualcosa?

L’Italia è andata veramente vicina al default.

Default non significa necessariamente che i BTP verranno azzerati, gli ospedali pubblici chiusi e le scuole vendute.

Può anche significare:

- anziché 100 ti restituisco 90

- non ti riconosco più le cedole

- ti restituisco i soldi 2 anni dopo la scadenza

Voglio essere chiaro: non credo che questo scenario sia probabile, perlomeno nel breve termine, ma non è neanche impossibile: visto che però con il BTP non ci diventiamo ricchi, investire tutto aumentando ancor di più questo rischio, seppur piccolo, non è una scelta da investitori saggi.

I BTP che rendono di più

Non tutti i BTP offrono lo stesso rendimento:

- un BTP con scadenza 5 anni oggi rende circa il 2,8% annuo

- un BTP con scadenza 30 anni oggi rende circa il 4,4% annuo

Allora perché non investire in BTP a scadenza più lunga?

Le obbligazioni restituiscono il capitale se aspettiamo la scadenza.

Se compro un BTP che scade nel 2050 e voglio rientrare in possesso dei miei risparmi prima del 2050 dovrò venderlo al prezzo di mercato.

Investire in BTP che rendono di più significa rimanere potenzialmente “bloccati” per più tempo.

“E che problema c’è? Mi basta aspettare!”

Nel 2023 i BTP offrivano buoni rendimenti, ma l’inflazione era alta.

Negli anni ’90 i BTP offrivano rendimenti in doppia cifra, ma l’inflazione era altrettanto alta.

Il problema è che se il prezzo del tuo BTP sarà sotto a 100 è molto probabile che l’inflazione sia alta.

Quindi sì, basta aspettare e si riavranno i propri soldi (tranne in caso di default), ma quei soldi varranno molto meno.

In finanza non ci sono scorciatoie:

- se il tuo BTP rende il 3% e i tassi salgono, i BTP che vengono emessi l’anno prossimo renderanno il 5% (numeri a puro titoli di esempio).

Sul mercato ci saranno quindi un BTP con prezzo 100 e cedola 5%, e un BTP con cedola 3%: inevitabilmente il prezzo della tua obbligazione dovrà scendere (non avrebbe senso che due titoli di pari rischio diano rendimenti diversi) - un BTP che rende il 3% anziché il 5% per un solo anno scenderà, ma di poco.

Un BTP che rende il 3% anziché il 5% e scade tra 25 anni scenderà di prezzo in modo molto più violento

Iper-semplificando più la scadenza è lunga, più il BTP oscillerà di prezzo (se i tassi di interesse scendono vale il discorso opposto).

Ecco perché limitarsi a “questo BTP rende di più” è potenzialmente molto pericoloso.

Quanto costa davvero investire in BTP nel lungo termine?

Arriviamo al punto più doloroso per chi sceglie di investire in BTP per il lungo periodo (20-30 anni). Non è solo una questione di rischio, è una questione di mancato guadagno. Confrontiamo due scenari su un capitale di 100.000€ investito per 30 anni:

Scenario A (Investire in BTP): rendimento medio stimato 2,8%. Capitale finale: circa 230.000€.

Scenario B (Portafoglio Diversificato Globale): rendimento medio storico prudenziale 7%. Capitale finale: circa 760.000€.

Scegliere di investire in BTP per orizzonti lunghi ti costa, potenzialmente, oltre 500.000 euro di mancato guadagno.

Questa è la “tassa invisibile” della sicurezza percepita che stai pagando senza accorgertene.

Non sto portando a confronto il rendimento dei migliori settori azionari nei migliori anni per i mercati: il 7% all’anno è alla portata di un investimento ben diversificato di lungo periodo, senza necessariamente investire tutto in azioni.

Ma quindi quando conviene investire in BTP?

Quindi investire in BTP è sempre sbagliato?

Assolutamente no.

Il BTP è semplicemento uno strumento: è perfetto per alcune esigenze, è totalmente inadeguato ad altre:

- devi comprare casa tra 3 anni? Un BTP che scade tra 3 anni è una soluzione che può essere valutata, perlomeno in parte

- investi per avere una rendita e vivere sereno tra 20 anni? I BTP non sono di certo il motore di un investimento di questo tipo

Vuoi investire con il supporto di un professionista?

Richiedi ora un incontro gratuito, dal vivo o online!

Recap articolo

Vuoi capirne di più sul mondo degli investimenti?

I BTP sono un valido strumento per investire, ma vanno usati con consapevolezza.

Investire solo in BTP significa esporsi a rischi che spesso vengono sottovalutati e rinunciare a rendimenti molto importanti nel lungo periodo.

Per sapere in quali BTP ha senso investire nella tua situazione e in quali dosi, richiedi subito una consulenza gratuita (online o dal vivo).

Chi sono

Matteo Foti - Consulente Finanziario

Aiuto dirigenti, piccoli imprenditori, famiglie e giovani professionisti a gestire al meglio il proprio patrimonio.

Sono un consulente finanziario abilitato e sono l’autore del libro “Consapevole – prendi il controllo sui tuoi soldi”.

Come partner per offrire il meglio ai miei clienti ho scelto Fineco Private Banking.

- Laurea in economia bancaria, finanziaria e assicurativa all’Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

- Consulente finanziario Fineco abilitato, regolarmente iscritto all’Albo OCF

- Iscritto al registro unico AIEF, Associazione Italiana per l’Educazione Finanziaria (l’unica riconosciuta dal Ministero dell’Istruzione)

- Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi (assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni)

- Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

- Divulgazione delle basi dell’investimento da oltre 5 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Vuoi approfondire?

Approfondisci con le risorse gratuite

Dai un occhio alle guide gratuite per approfondire la gestione dei tuoi risparmi: fondo pensione, errori da evitare, il check-up gratuito dei tuoi investimenti e tanto altro ancora.

Corso Garibaldi, 86 - 20121 Milano

Monza | Seregno | Carate |

Disponibile anche online

info@matteofoti.it

+39 351 447 7390