Il miglior portafoglio del mondo non ti aiuterà se lo abbandoni al primo ribasso.

Ed è esattamente ciò che fanno molti investitori.

In questa slide vedi:

- in grigio l’andamento dell’indice azionario S&P500

- in blu ciò che fanno gli investitori (quando comprano e quando vendono).

Le persone disinvestono dopo i ribassi: il rendimento di lungo periodo è altissimo, ma chi abbandona l’investimento al momento sbagliato perde comunque soldi

- in blu ciò che fanno gli investitori (quando comprano e quando vendono).

Secondo numerosi studi infatti (tra cui quelli di Morningstar e Dalbar) il rendimento reale degli investitori è spesso molto più basso rispetto al rendimento dei fondi in cui investono.

Perché?

Perché comprano e vendono nei momenti sbagliati, spinti dalle emozioni.

Se investi per l’università di tuo figlio tra 18 anni, il portafoglio d’investimento sarà probabilmente a trazione azionaria.

Ma se non hai consapevolezza di come funzionano i mercati, alla prima crisi potresti vendere tutto in preda al panico, vanificando il tuo intero piano finanziario.

Un piano finanziario solido deve poter contare su una corretta gestione emotiva dell’investitore.

Se hai un portafoglio d’investimento efficace non ti abbandonerà.

La vera domanda è: durante le crisi anche tu riuscirai a non abbandonarlo?

Consapevolezza significa capire dove stai andando, perché ci stai andando e cosa aspettarti lungo la strada.

Per valutare un portafoglio in modo serio e completo, è indispensabile considerare anche la dimensione psicologica dell’investitore.

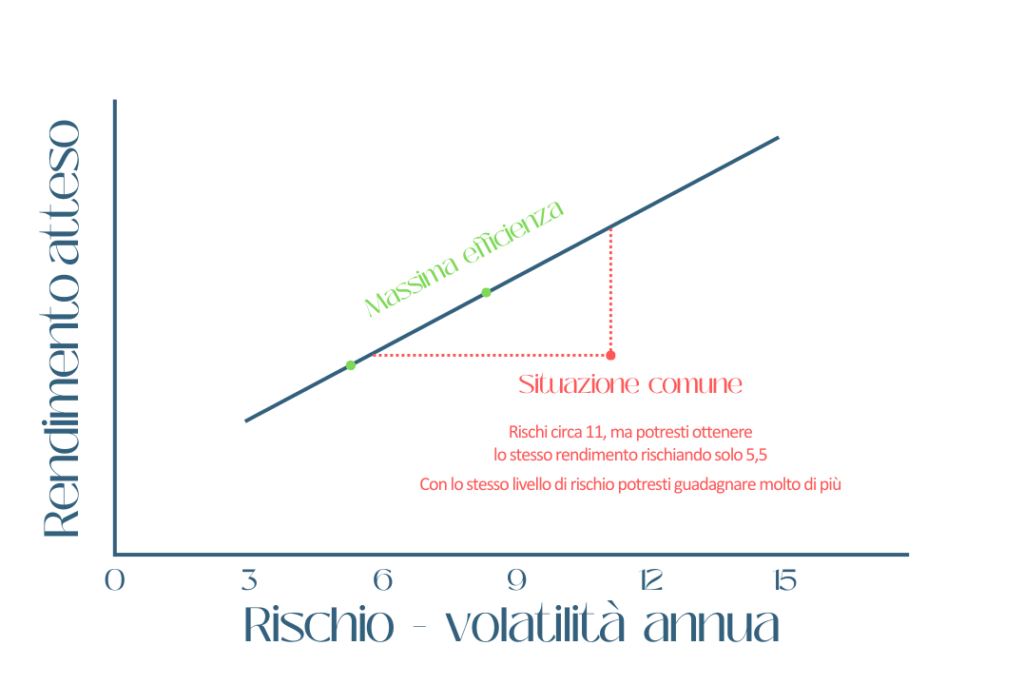

Il quarto pilastro per valutare un portafoglio d’investimento in modo corretto è l’efficienza.

Un portafoglio è efficiente se, dato un certo livello di rischio, ottiene il miglior rendimento possibile.

Oppure, se guardiamo la cosa dall’altro lato, è quel portafoglio che per ottenere un certo rendimento assume il minor rischio possibile.

Ecco perché l’efficienza è il grande assente in molte valutazioni fai-da-te. Ci si concentra su quanto si guadagna, ma raramente si considera se quel guadagno sia “giustificato” rispetto ai costi sostenuti, al rischio corso e agli errori comportamentali.

Alcuni aspetti chiave per valutare l’efficienza degli investimenti proposti da banche e promotori:

- Costi impliciti: i classici fondi d’investimento hanno commissioni di ingresso, costi di gestione, costi di performance, costi di uscita. Questi costi sono incorporati nell’andamento dei fondi, non si pagano con bonifico – ciò rende difficile capire quanto costino davvero i servizi di banche e consulenti. Alcuni strumenti possono superare il 3,5% annuo di costi ricorrenti. Qui puoi scoprire gratuitamente a quanto ammontano i tuoi costi.

- Altri costi: turnover elevato, inefficienze fiscali, costi di spread tra acquisto e vendita, prodotti sovrapposti, commissioni di performance…

- Rischio non ricompensato: stai prendendo rischio di mercato, rischio tassi, rischio valutario, rischio specifico di settore… i tuoi guadagni compensano questi rischi?

Semplifichiamo con un esempio: se ti assumi un rischio 7 su 10, ma ottieni un rendimento da portafoglio prudente (3 su 10), qualcosa non torna. Il tuo portafoglio è inefficiente. Peggio ancora se ti assumi quel rischio per inseguire il “fondo di moda” o la previsione del guru di turno.

Potresti rischiare meno e portare a casa lo stesso guadagno, o mantenere lo stesso rischio e guadagnare di più.

Valutare un portafoglio significa capire se ci sia equilibrio tra rischio e rendimento.

Se stai pagando troppo per ottenere poco, o se stai rischiando tanto senza esserne consapevole, è il momento di intervenire.

In questo caso reale ad esempio l’investitore ha scelto di mantenere invariato il livello di rischio e ha iniziato a guadagnare molto di più.

📌 In sintesi: valutare un portafoglio significa anche capire se c’è un equilibrio tra rischio e rendimento netto. Se stai pagando troppo per ottenere poco, o se stai rischiando tanto senza esserne consapevole, è il momento di intervenire.

❌ Errori da evitare:

- Non conoscere i costi reali del portafoglio

- Prendere rischi inutili o mal compresi

- Inseguire strumenti alla moda senza analisi