TFR: azienda o fondo pensione? | Come fare una scelta consapevole in 3 passi

Introduzione articolo

"Cosa faccio con il TFR?"

È la domanda delle domande per chi inizia un nuovo lavoro o riceve il famoso modulo TFR 2 da firmare, con cui si sceglie la destinazione del TFR: azienda o fondo pensione?

La scelta migliore per il Trattamento di Fine Rapporto?

Non esiste una risposta universale, ma in questo articolo voglio fornirti una guida chiara, basata su numeri, logica e buon senso.

Scopri passo passo cosa conviene davvero nel tuo caso, con un confronto concreto tra le due opzioni – che fare con il TFR: azienda o fondo pensione?

TFR in Azienda: Vantaggi e Limiti

Lasciare il TFR in azienda è l’opzione che spesso viene ritenuta più comoda: chi inizia a lavorare e non vuole pensieri/preoccupazioni spesso lo lascia in azienda, anche solo per semplicità.

✅ I vantaggi del TFR in azienda

- Rendimento garantito: il TFR lasciato in azienda rende l’1,5% fisso + il 75% dell’inflazione annua. In un contesto di inflazione al 2-3%, si parla di rendimenti intorno al 2,7-3,7% l’anno

- Liquidità maggiore: il TFR lasciato in azienda viene pagato alla cessazione del rapporto di lavoro: quando cambi azienda riceverai il TFR e sarai libero di scegliere cosa fare, senza rispettare i requisiti previsti dai fondi pensione per rientrare in possesso del capitale

- Niente rischio di mercato: non c’è esposizione diretta alle oscillazioni dei mercati finanziari

❌ I limiti del TFR in azienda

- Nessun beneficio fiscale, né oggi (niente deduzioni) né domani (tassazione piena all’uscita): su RAL importanti lasciare il TFR in azienda significa pagare il 43% di IRPEF, investirlo in un fondo pensione significa pagare tra il 9 e il 15% (in base a quanti anni prima hai aperto il tuo primo fondo pensione)

- Non cresce nel lungo periodo quanto potrebbe fare un fondo pensione di qualità

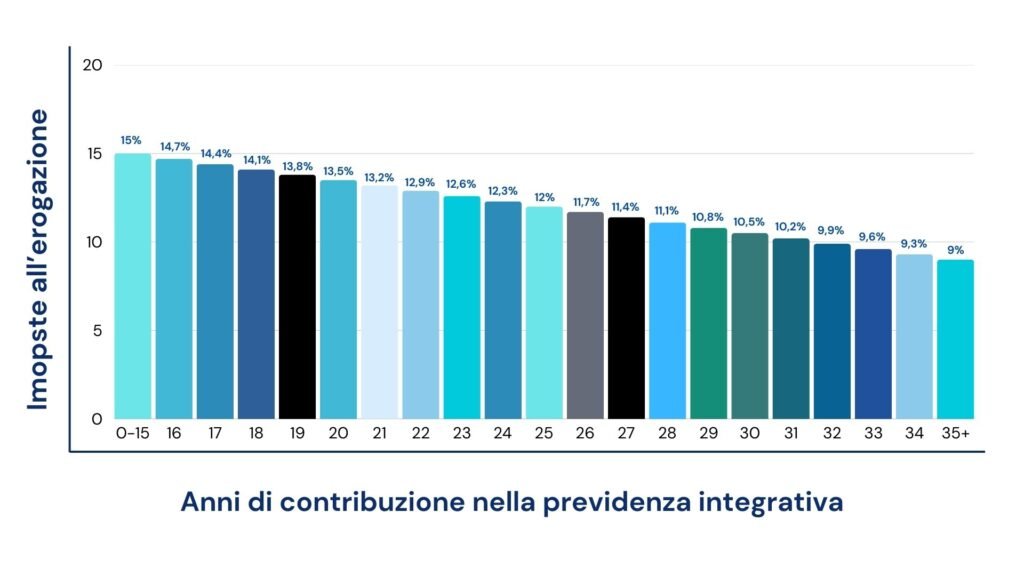

La tassazione del TFR

Il TFR in azienda è tassato (semplificando) con la media IRPEF degli ultimi 5 anni.

Come sai l’IRPEF arriva al 43%.

I fondi pensione vengono tassati con:

- un’aliquota decrescente

- dal 15% al 9%

- in base all’anzianità nel mondo della previdenza integrativa (quanto tempo è passato da quando hai aperto il tuo primo fondo pensione)

- dal 15° anno in poi scende dello 0,3% all’anno fino al minimo del 9%

In pratica in base agli anni passati da quando hai aperto il primo fondo pensione la tassazione è quella indicata in questo grafico: rispetto al 43% la differenza è molto importante.

TFR: azienda o fondo pensione? | Confronto Numerico tra le Due Opzioni

Facciamo un esempio concreto per capire quando conviene il fondo pensione e quando invece possa essere potenzialmente meglio lasciare il TFR in azienda.

💼 Caso A: RAL 70.000€, TFR lasciato in azienda, 25 anni al pensionamento - TFR: azienda o fondo pensione?

- Rendimento medio annuo stimato: 3%

- Dopo 25 anni: tassazione 43%

- Risultato finale: circa 190.000€

- Imposte: circa 82.000€

- Risultato netto: circa 110.000€

📈 Caso B: RAL 70.000€, TFR nel fondo pensione, comparto azionario - TFR: azienda o fondo pensione?

- Rendimento medio annuo: 5,5% netto

- Tassazione finale: 12% (vedi tabella sopra – 25 anni di anzianità nel mondo della previdenza integrativa)

- Risultato finale: circa 265.000€

- Imposte: circa 32.000€

- Risultato netto: circa 233.000€

✅ Differenza: circa 120.000€ in più con la scelta di un buon fondo pensione

E non stiamo contando eventuali versamenti del datore di lavoro nel fondo pensione previsti dalla legge (per approfondire scarica la guida gratuita con le risposte ai dubbi più comuni sui fondi pensione).

I vantaggi fiscali del fondo pensione rendono appetibile, soprattutto per chi è oltre il primo scaglione IRPEF, i fondi pensione – anche se bisogna fare una scelta consapevole anche tra le decine e decine di fondi pensione disponibili.

💼 Caso 2 A: RAL 50.000€, TFR lasciato in azienda, 30 anni al pensionamento - TFR: azienda o fondo pensione?

- Rendimento medio annuo stimato: 3%

- Dopo 25 anni: tassazione 43%

- Risultato finale: circa 140.000€

- Imposte: circa 60.000€

- Risultato netto: circa 80.000€

📈 Caso 2 B: RAL 50.000€ nel fondo pensione, comparto azionario

- Rendimento medio annuo stimato: 5,5%

- Tassazione finale: 10,5% (vedi tabella sopra – 30 anni nel mondo della previdenza integrativa)

- Risultato finale: circa 214.000€

- Imposte: circa 22.500€

- Risultato netto: circa 191.500€

✅ Differenza: circa 75.000€ in più con la scelta di un buon fondo pensione

E non stiamo contando eventuali versamenti del datore di lavoro – come sopra – né aumenti di RAL (per approfondire scarica la guida gratuita con le risposte ai dubbi più comuni sui fondi pensione).

Ad esempio per i dirigenti industriali che aderiscono al fondo pensione di categoria parliamo di minimo 4.800€ aggiuntivi ogni singolo anno, che senza fondo pensione non si riceverebbero.

❌ Quando invece potrebbe non essere conveniente

Se la tua situazione economica è precaria, poter ricevere il TFR alla cessazione del rapporto di lavoro (quindi prima del momento del pensionamento o in pochi altri casi ben disciplinati – nella guida gratuita trovi una semplice tabella che spiega in modo chiaro quando puoi ritirare i soldi dal fondo pensione) potrebbe essere un vantaggio.

Se sei in questa situazione la tua RAL probabilmente è medio-bassa, e quindi il vantaggio fiscale del fondo pensione si riduce.

MA… un fondo pensione a cosa serve davvero?

Proprio ad integrare la pensione: per saperne di più puoi consultare il tuo fascicolo previdenziale dal sito dell’INPS.

Non puoi contare solo sull’INPS se non vuoi passare una vecchiaia di stenti: quindi è vero, ricevere prima il TFR significa incassare una somma che altrimenti probabilmente vedresti tra molti anni, ma è anche vero che se spendi quei soldi stai sacrificando parte della tua pensione – e quindi del tuo futuro.

FAQ - TFR: azienda o fondo pensione? | I dubbi più comuni

Quanto guadagno con il TFR in azienda?

È fisso per legge: 1,5% + 75% dell’inflazione annua.

In media storica: 2–2,5% lordo.

Posso spostare il TFR da azienda a fondo pensione in un secondo momento?

Sì, puoi decidere in qualsiasi momento di destinare il TFR maturando a un fondo pensione.

Ma non puoi spostare quello già maturato se non di comune accordo con la tua azienda.

Il fondo pensione è sicuro?

Sì, è separato dal patrimonio aziendale e personale.

In caso di fallimento dell’azienda o del fondo pensione, i tuoi soldi restano tuoi.

Sono regolati da COVIP (la commissione di vigilanza sui fondi pensione) e protetti da norme specifiche.

Detto ciò è molto più probabile il fallimento di un’azienda rispetto a quello di un fondo pensione (e qui subentrerebbe la garanzia INPS, ma le tempistiche sono molto lunghe e a volte l’esito è un successo solo parziale).

Riassumendo il fondo pensione è decisamente più sicuro rispetto ad un’azienda.

Posso scegliere di contribuire nel fondo pensione sia con il TFR sia con altri contributi volontari?

Certo. Puoi:

- Versare solo il TFR

- Aggiungere contributi volontari

- Beneficiare di deduzioni fiscali fino a 5.164€/anno

Su alcune tipologie di fondi pensione (i fondi chiusi/negoziali/di categoria) spesso se partecipi anche con un contributo volontario, il tuo datore di lavoro deve fare altrettanto: in pratica stai ricevendo un aumento senza neanche doverlo chiedere.

Per approfondire richiedi la guida gratuita o vai a questo articolo del blog.

Cosa succede al fondo pensione se cambio lavoro?

Nulla: puoi sempre tenere la posizione aperta o puoi scegliere di trasferirla.

Semplificando un caso particolare: se hai un fondo pensione negoziale e perdi il diritto di versare in quel fondo pensione (ad esempio hai il fondo dei metalmeccanici e cambi lavoro, uscendo dal settore dei metalmeccanici) sei libero di tenere la posizione aperta o di incassare il capitale (pagandoci il 23% di imposte).

Recap articolo

La scelta tra TFR nel fondo pensione o in azienda dipende da vari fattori.

In genere però:

- se non hai una situazione economica instabile

- se hai un reddito medio o alto

- se non prevedi di cambiare lavoro molto spesso

- se scegli un fondo pensione efficiente

i vantaggi fiscali del fondo pensione lo rendono una scelta migliore rispetto al TFR in azienda.

Se vuoi una consulenza gratuita per analizzare la tua situazione personale clicca qui sotto.

Chi sono

Matteo Foti - Consulente Finanziario

Aiuto dirigenti, piccoli imprenditori, famiglie e giovani professionisti a gestire al meglio il proprio patrimonio.

Sono un consulente finanziario abilitato e sono l’autore del libro “Consapevole – prendi il controllo sui tuoi soldi”.

Come partner per offrire il meglio ai miei clienti ho scelto Fineco Private Banking.

- Laurea in economia bancaria, finanziaria e assicurativa all’Università degli Studi di Milano-Bicocca

- Autore del libro Consapevole – prendi il controllo sui tuoi soldi

- Consulente finanziario Fineco abilitato, regolarmente iscritto all’Albo OCF

- Iscritto al registro unico AIEF, Associazione Italiana per l’Educazione Finanziaria (l’unica riconosciuta dal Ministero dell’Istruzione)

- Oltre 2 anni di esperienza in un gruppo leader mondiale nella gestione dei rischi complessi (assicurazione di multinazionali e riassicurazione, ossia assicurare altre compagnie di assicurazioni)

- Divulgazione nelle aziende su pianificazione finanziaria e pensionistica per dipendenti e soci

- Divulgazione delle basi dell’investimento da oltre 5 anni tra LinkedIn, YouTube, eventi locali e altri social

- Pianificazione basata su trasparenza e consapevolezza: niente costi nascosti (se “non stai pagando” il tuo consulente finanziario richiedi una diagnosi gratuita dei tuoi investimenti) e niente paroloni per rendere la gestione dei tuoi risparmi più complessa di quanto non lo sia già

Vuoi approfondire?

Approfondisci con le risorse gratuite

Dai un occhio alle guide gratuite per approfondire la gestione dei tuoi risparmi: fondo pensione, errori da evitare, il check-up gratuito dei tuoi investimenti e tanto altro ancora.

Corso Garibaldi, 86 - 20121 Milano

Monza | Seregno | Carate |

Disponibile anche online

info@matteofoti.it

+39 351 447 7390

© 2025 – Matteo Foti – Consulente Finanziario

P. IVA 14098820963

Consulente Finanziario abilitato all’offerta fuori sede per FinecoBank S.p.A., soggetto autorizzato e vigilato da Consob.

Le informazioni contenute nel presente sito internet sono curate dal consulente di riferimento, come Consulente Finanziario abilitato all’offerta fuori sede per FinecoBank S.p.A., e soggetto autorizzato e vigilato da Consob.

Queste informazioni non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento.

Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.